Punk fiscal por dois anos – efeitos imobiliários “Yeongkkeul”

Somente no segundo trimestre, aumentou 44 trilhões de won, para 3.042 trilhões de won.

A procura interna está a abrandar devido ao ónus do reembolso do capital e dos juros do empréstimo

As dívidas do governo e das famílias ultrapassaram 3.000 trilhões de won pela primeira vez. Isto deve-se à queda das receitas fiscais devido à recessão económica e aos cortes fiscais, à flutuação dos preços da habitação urbana e a uma recuperação do “investimento da dívida”, que levou a um aumento acentuado da dívida das famílias. Há receios de que a recuperação económica desacelere ainda mais no futuro devido ao rápido aumento da dívida.

De acordo com o Ministério da Estratégia e Finanças e o Banco da Coreia, no dia 25, a dívida total do governo central e o crédito das famílias no final de junho deste ano atingiram 3.042,1 trilhões de won. É equivalente a cerca de 1,25 vezes o PIB nominal do ano passado e é a primeira vez que a dívida do governo e das famílias excede os 3.000 biliões de won. O crédito doméstico refere-se à dívida real de uma família, que é a soma dos empréstimos de uma família junto a instituições financeiras e do uso do cartão de crédito antes do pagamento.

Em particular, a dívida governamental e das famílias no segundo trimestre (de Abril a Junho) aumentou para 44 biliões de won, mais do dobro do aumento (20 biliões de won) no primeiro trimestre deste ano (de Janeiro a Março). Este é o maior aumento em dois anos e nove meses desde o terceiro trimestre de 2021 (de julho a setembro, 63 trilhões de won), quando as infecções pelo novo coronavírus (Corona-19) estavam no auge.

A dívida do governo central atingiu 1.145,9 trilhões de won no final de junho, um aumento de 30,4 trilhões de won em relação ao trimestre anterior (1.115,5 trilhões de won). Isto deve-se em grande parte ao aumento da emissão governamental de obrigações do Tesouro, à medida que as receitas fiscais entram em colapso e a tendência de redução de impostos continua pelo segundo ano. A dívida das famílias aumentou 13,8 biliões de won só no segundo trimestre, para 1.896,2 biliões de won, à medida que crescem as expectativas do recente aumento dos preços das casas. Este é o valor mais elevado desde que as estatísticas relevantes foram compiladas.

“Normalmente, quando a dívida aumenta, a procura interna tende a diminuir devido ao peso do reembolso do capital e dos juros”, disse o professor Ha Jun-keung, do Departamento de Economia da Universidade de Hanyang, acrescentando: “Reduziremos a dívida das famílias expandindo o orçamento. escopo.” Apontou o alcance da aplicação do rácio do serviço da dívida total e do aumento dos recursos financeiros através do aumento das receitas fiscais.

O Instituto de Desenvolvimento da Coreia (KDI), um instituto nacional de investigação, já reduziu a sua previsão para a taxa de crescimento económico da Coreia este ano em 0,1 ponto percentual, dizendo que a recuperação do consumo privado e do investimento em serviços públicos é mais lenta do que o esperado. O índice de vendas no varejo, que representa o consumo, diminuiu 2,9% no segundo trimestre deste ano em relação ao ano passado, continuando a maior queda da história, caindo por nove trimestres consecutivos.

A dívida das famílias aumenta em 1,3 trilhão em três dias de revisão da redução do limite DSR

Demanda por espiritualidade apesar da “guerra às dívidas das famílias”

As preocupações com o aumento dos empréstimos hipotecários este mês são as maiores já registadas

A ampliação das restrições aos empréstimos para investimento reforça a lacuna

Experimente medidas de alta intensidade, como aumento de LTV

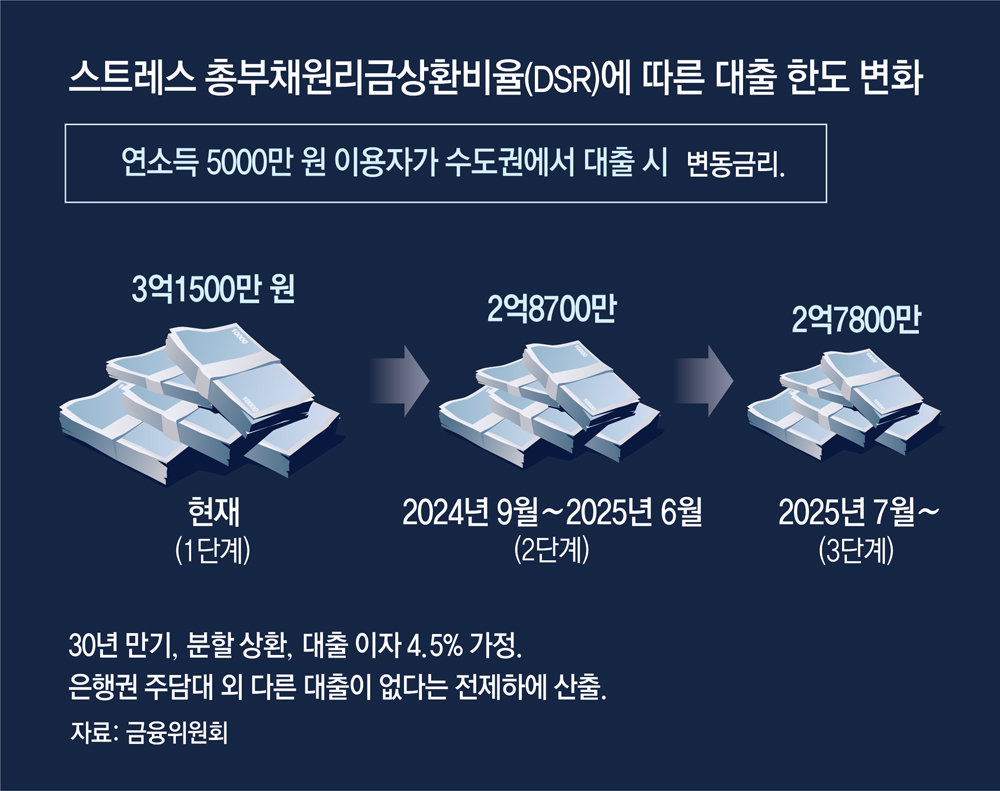

A fim de conter o aumento dos empréstimos às famílias, o governo introduziu medidas administrativas, tais como a aplicação de uma taxa de juro (adicional) mais elevada sobre o rácio total do serviço da dívida (DSR) dos empréstimos hipotecários residenciais na área urbana, mas a procura de empréstimos não não subir. recuando. Estima-se que a dívida das famílias aumentou cerca de 1,3 biliões de won nos três dias seguintes ao anúncio das medidas. Conseqüentemente, o governo está jogando com cartas mais fortes. Em primeiro lugar, o plano visa encorajar os bancos a reduzirem os seus limites de tolerância à dívida e a responderem à “guerra à dívida das famílias” através da revisão de todas as ferramentas de gestão possíveis.

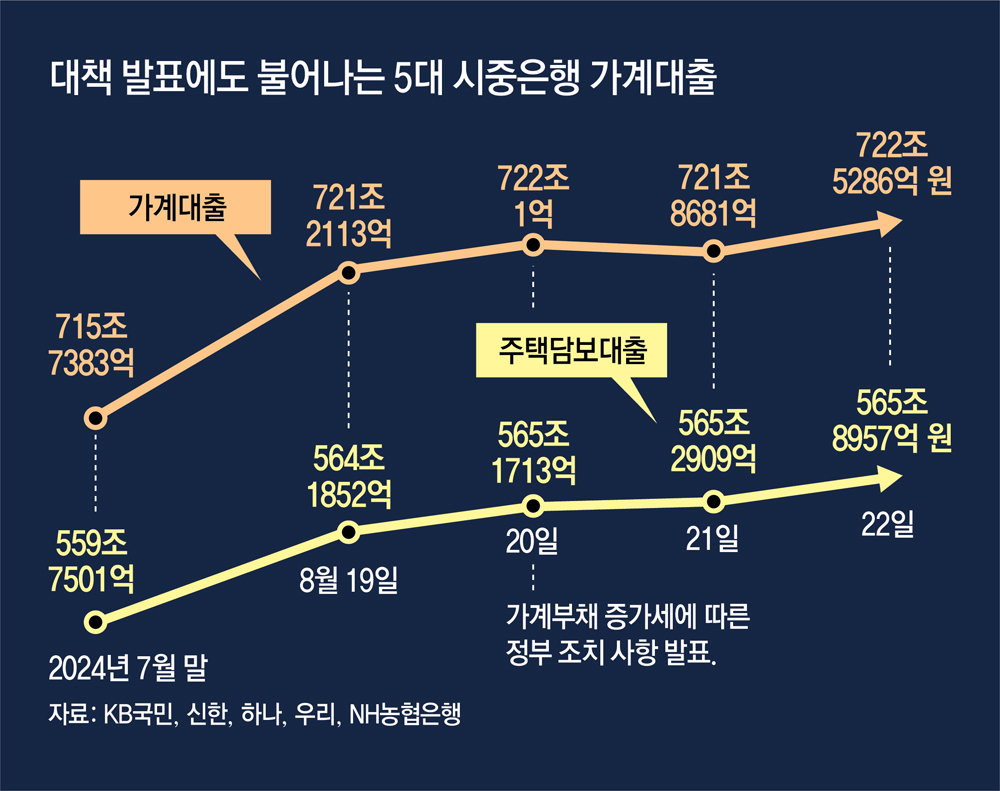

● Em resposta às medidas de endividamento das famílias, os empréstimos hipotecários aumentaram em 1,7 biliões de won em três dias.

De acordo com o setor financeiro, o saldo dos empréstimos à habitação dos cinco principais bancos comerciais, incluindo KB Kookmin Bank, Shinhan Bank, Hana, Woori e NH Nonghyup, atingiu 722,5286 trilhões de won no dia 22. Isto representa um aumento de 1,3173 biliões de won em comparação com o 19º dia (721,2113 biliões de won) antes de o governo anunciar o seu plano para gerir a dívida das famílias. Em comparação com o final do mês passado (715,7383 trilhões de KRW), aumentou 6,7903 trilhões de KRW.

Anteriormente, no dia 20 deste mês, as autoridades financeiras anunciaram medidas para aplicar uma taxa de juro de compressão mais elevada aos empréstimos hipotecários na área metropolitana quando a segunda fase de compressão do DSR for implementada no próximo mês e exigirem que os bancos calculem o DSR para efeitos de gestão interna. de famílias transacionadas. No entanto, parece que o aumento dos empréstimos à habitação não é fácil de controlar, com o saldo dos empréstimos hipotecários a aumentar em 1,71 biliões de won em três dias. Há até um aumento na procura do “último comboio” antes da implementação dos regulamentos. Um funcionário do setor bancário explicou: “As consultas sobre o adiantamento da data de implementação do empréstimo para antes de setembro têm continuado desde o final do mês passado e o início deste mês”.

Portanto, existe uma possibilidade crescente de que o aumento dos empréstimos hipotecários em Agosto exceda o aumento dos empréstimos hipotecários em Julho, que foi o maior já registado. Em Julho, os empréstimos principais dos cinco principais bancos aumentaram em 7,5975 biliões de won, o maior aumento desde 2014, quando os saldos mensais dos empréstimos começaram a ser contabilizados. No dia 22, o saldo principal do empréstimo dos cinco principais bancos foi registado em 565,8957 biliões de KRW, um aumento acentuado de 6,1456 biliões de KRW em relação ao mês anterior (559,7501 biliões de KRW). Faltando cerca de 10 dias para o final do mês, há uma análise de que se o ritmo atual continuar, há grande probabilidade de o aumento ser superado em julho.

Como a recessão económica coincidiu com a procura das famílias por Youngcoil, as dívidas do governo e das famílias ultrapassaram os 3.000 biliões de won pela primeira vez no final de Junho. No final de Junho deste ano, a dívida nacional total e o crédito às famílias, excluindo a dívida do governo local, atingiram 3.042 biliões de won.

● Autoridades declaram “guerra à dívida das famílias”

Em primeiro lugar, as autoridades financeiras planeiam gerir os empréstimos às famílias, permitindo que as empresas financeiras restrinjam voluntariamente os seus empréstimos. Espera-se que as medidas actualmente implementadas por alguns bancos, tais como restrições aos empréstimos à habitação para proprietários de múltiplas habitações e restrições aos empréstimos de aluguer para investimento, sejam alargadas a todo o sector bancário. Estão também em discussão medidas como a fixação do limite de crédito devido à moratória do Complemento do Cartão de Crédito Hipotecário (MCI/MCG) e o cancelamento da carência hipotecária.

Existe também a possibilidade de reduzir o próprio limite de DSR. A regulamentação actual proíbe cada mutuário de reembolsar anualmente o capital e os juros que excedam 40% do rendimento anual, o que significa que os bancos poderão ter de ajustar esta percentagem por conta própria. Um alto funcionário das autoridades financeiras explicou que “é um exagero gastar 40% do rendimento anual no reembolso de empréstimos”, e acrescentou: “Encorajaremos os bancos a reforçar a sua gestão do risco da dívida para que possam avaliar a sua capacidade de reembolso e emita-os.” Empréstimos.”

No entanto, se as dívidas das famílias não forem cobertas, espera-se que a expansão do âmbito de aplicação do DSR para incluir empréstimos hipotecários e empréstimos JYONSEE, reduzindo o rácio de garantia dos empréstimos JYONSY e aumentando a ponderação de risco dos empréstimos hipotecários seja considerada pelos bancos. . .

Não podemos excluir a possibilidade de impor medidas intensivas semelhantes às que aconteceram no passado, tais como o reforço das restrições regulamentares ao rácio entre empréstimo e valor. “Se a taxa de aumento da dívida das famílias não diminuir depois de setembro, existe a possibilidade de utilizar ferramentas administrativas adicionais”, disse um responsável das autoridades financeiras.

Sejong = Repórter Soo Seol Hee Facthee@donga.com

Repórter Kim So-yeon syeon@donga.com

Repórter Shin Moo Kyung: Yes@donga.com

“Leitor implacável. Especialista em mídia social. Amante de cerveja. Fanático por comida. Defensor de zumbis. Aficionado por bacon. Praticante da web.”